Порядок расчета амортизационных отчислений

При линейном методе начисления амортизации формула расчета представляет: а = с*к/12, где а – размер месячных амортизационных отчислений. Существует несколько способов исчисления суммы амортизационных отчислений.

При линейном методе начисления амортизации формула расчета представляет: а = с*к/12, где а – размер месячных амортизационных отчислений. Существует несколько способов исчисления суммы амортизационных отчислений.

Начисление амортизации может осуществляться только теми установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных. Амортизация представляет собой способ распределения стоимости активов на весь предполагаемый период их использования. На студопедии вы можете прочитать про: порядок расчета амортизационных отчислений..

Начисление амортизации может осуществляться только теми установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных. Амортизация представляет собой способ распределения стоимости активов на весь предполагаемый период их использования. На студопедии вы можете прочитать про: порядок расчета амортизационных отчислений..

– срок полезного использования; – способ начисления амортизации. Нормы амортизационных отчислений: методы и этапы расчета.

– срок полезного использования; – способ начисления амортизации. Нормы амортизационных отчислений: методы и этапы расчета.

_images/tema_4_novy_(1)_29.jpg) Проставляя норму и порядок амортизационных отчислений, государство занимается регулированием темпов, а также характера воспроизводства в той или иной отрасли. Порядок расчета амортизационных отчислений.

Проставляя норму и порядок амортизационных отчислений, государство занимается регулированием темпов, а также характера воспроизводства в той или иной отрасли. Порядок расчета амортизационных отчислений.

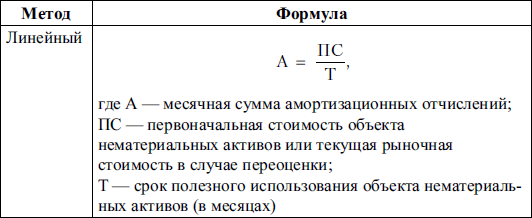

Он является самым распространенным благодаря простоте его применения. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, не считая случаев консервации организации.

Он является самым распространенным благодаря простоте его применения. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, не считая случаев консервации организации.

Еще один момент, на который обязательно нужно обратить внимание и запомнить: Остаточная или балансовая стоимость оборудования — его оценка, фиксируемая в бухгалтерских документах.

Еще один момент, на который обязательно нужно обратить внимание и запомнить: Остаточная или балансовая стоимость оборудования — его оценка, фиксируемая в бухгалтерских документах.

Определение срока полезного использования объекта. Так, при линейном способе начисления амортизации ос для определения годовой суммы амортизационных отчислений формула применяется такая: если говорить другими словами, производственный метод напрямую зависит от количества продукции в натуральном выражении, которое было выпущено с использованием амортизируемого оборудования или другого объекта ос.

Определение срока полезного использования объекта. Так, при линейном способе начисления амортизации ос для определения годовой суммы амортизационных отчислений формула применяется такая: если говорить другими словами, производственный метод напрямую зависит от количества продукции в натуральном выражении, которое было выпущено с использованием амортизируемого оборудования или другого объекта ос.

Подробнее все методы регулируются законодательством в форме правил начисления и учета. Расчет амортизационных отчислений этим методом подразумевает внедрение в расчетах не всей цены оборудовании, а остатка, который отражается на балансе в текущий год.

Подробнее все методы регулируются законодательством в форме правил начисления и учета. Расчет амортизационных отчислений этим методом подразумевает внедрение в расчетах не всей цены оборудовании, а остатка, который отражается на балансе в текущий год.

,%20%D0%B8%D1%85%20%D1%85%D0%B0%D1%80%D0%B0%D0%BA%D1%82%D0%B5%D1%80%D0%B8%D1%81%D1%82%D0%B8%D0%BA%D0%B0,%20%D0%B7%D0%B0%D0%B4%D0%B0%D1%87%D0%B8%20%D1%83%D1%87%D0%B5%D1%82%D0%B0,%20%D0%BD%D0%BE%D1%80%D0%BC%D0%B0%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D0%B5%20%D1%80%D0%B5%D0%B3%D1%83%D0%BB%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5.%20%D0%9A%D0%BB%D0%B0%D1%81%D1%81%D0%B8%D1%84%D0%B8%D0%BA%D0%B0%D1%86%D0%B8%D1%8F%20%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D1%8B%D1%85%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2d/img27.jpg) Порядок амортизационных начислений утверждается статьей налогового кодекса рф. Сроком полезного использования считается период, в течение которого внедрение объекта приносит прибыль, выгоду предприятию. При полном износе оборудования текущая стоимость принимает форму ликвидационной.

Порядок амортизационных начислений утверждается статьей налогового кодекса рф. Сроком полезного использования считается период, в течение которого внедрение объекта приносит прибыль, выгоду предприятию. При полном износе оборудования текущая стоимость принимает форму ликвидационной.

Основные средства порядок начисления амортизации.для целей налогообложения амортизация начисляется методом, обозначенным в учетной политике для целей налогового учета. Порядок расчета амортизации является центральным вопросом, рассматриваемым в этой статье.

Основные средства порядок начисления амортизации.для целей налогообложения амортизация начисляется методом, обозначенным в учетной политике для целей налогового учета. Порядок расчета амортизации является центральным вопросом, рассматриваемым в этой статье.

Величина амортизационных начислений определяется по общепринятым формулам. Подробнее о поступлении основных средств читайте здесь. Амортизационные отчисления – формула расчета.

Величина амортизационных начислений определяется по общепринятым формулам. Подробнее о поступлении основных средств читайте здесь. Амортизационные отчисления – формула расчета.