Как оформить оборот тары без ндс

Передача тары для утилизации оформляется накладной. Суд отметил, что многооборотная тара используется в процессе, который формирует оборот по реализации, поэтому 1) включить при приобретении многооборотной тары (или при ее изготовлении) предъявленную сумму ндс в стоимость.

Передача тары для утилизации оформляется накладной. Суд отметил, что многооборотная тара используется в процессе, который формирует оборот по реализации, поэтому 1) включить при приобретении многооборотной тары (или при ее изготовлении) предъявленную сумму ндс в стоимость.

И если потом несколько единиц тары не будут использоваться в облагаемой ндс деятельности, суммы налога, ранее правомерно принятые к вычету по этой таре, нужно восстановить и учесть в составе прочих расходов в соответствии со статьей нк рф. Поддоны поставщик нам продает без ндс как возвратную тару, возврат поддонов поставщику мы осуществляем тоже без ндс.

И если потом несколько единиц тары не будут использоваться в облагаемой ндс деятельности, суммы налога, ранее правомерно принятые к вычету по этой таре, нужно восстановить и учесть в составе прочих расходов в соответствии со статьей нк рф. Поддоны поставщик нам продает без ндс как возвратную тару, возврат поддонов поставщику мы осуществляем тоже без ндс.

«входной» ндс принимается к налоговому вычету в общем порядке, предусмотренном ст. В налоговом учете стоимость тары определяют исходя из цен приобретения и других затрат, связанных с ее покупкой или созданием, без учета ндс и акцизов, кроме случаев, названных в статье налогового кодекса. Тара будет использоваться в операциях, облагаемых ндс; поставщик выставил счет-фактуру.

«входной» ндс принимается к налоговому вычету в общем порядке, предусмотренном ст. В налоговом учете стоимость тары определяют исходя из цен приобретения и других затрат, связанных с ее покупкой или созданием, без учета ндс и акцизов, кроме случаев, названных в статье налогового кодекса. Тара будет использоваться в операциях, облагаемых ндс; поставщик выставил счет-фактуру.

Агент оставляет товар принципала у себя: как оформить и учесть, № 3. Эта сумма определяется как стоимость приобретения, не считая ндс и акцизов.

Агент оставляет товар принципала у себя: как оформить и учесть, № 3. Эта сумма определяется как стоимость приобретения, не считая ндс и акцизов.

При этом стоимость невозвращенной тары является внереализационным расходом (пп. В этом случае, организация имеет право принять к вычету предъявленные суммы ндс при приобретении многооборотной тары на основании подпункта 1 пункта 2 статьи нк. При получении или возврате тары налоговых обязательств по ндс не возникае т п.

При этом стоимость невозвращенной тары является внереализационным расходом (пп. В этом случае, организация имеет право принять к вычету предъявленные суммы ндс при приобретении многооборотной тары на основании подпункта 1 пункта 2 статьи нк. При получении или возврате тары налоговых обязательств по ндс не возникае т п.

При наличии большой номенклатуры и высокой скорости оборачиваемости многооборотной тары и (или) тарных материалов в организациях кредит счета 60 12 руб.; - учтен "входной" ндс в стоимости многооборотной тары. Тара может совершать однократный или многократный оборот (многооборотная тара). В учете покупателя будут сделаны такие проводки: расходы, связанные с очисткой, промывкой и ремонтом тары, которые не подлежат возмещению покупателем, должны быть списаны у поставщика на производственные затраты или расходы на продажу.

При наличии большой номенклатуры и высокой скорости оборачиваемости многооборотной тары и (или) тарных материалов в организациях кредит счета 60 12 руб.; - учтен "входной" ндс в стоимости многооборотной тары. Тара может совершать однократный или многократный оборот (многооборотная тара). В учете покупателя будут сделаны такие проводки: расходы, связанные с очисткой, промывкой и ремонтом тары, которые не подлежат возмещению покупателем, должны быть списаны у поставщика на производственные затраты или расходы на продажу.

Какими документами оформляют оба варианта, как отражаются в бухгалтерском учете, какие налоговые последствия? И сама тара может быть как неотъемлемой частью товара, так и служить только для сохранности поставляемого в ней товара. В таком случае выделяют: однако, в связи с отсутствием разъяснений официальных органов о моменте возникновения налогооблагаемой базы при переходе права собственности на тару к покупателю, мы не можем исключить возможный риск того, что налоговый орган может доначислить налог исходя из даты составления первого первичного документа.

Какими документами оформляют оба варианта, как отражаются в бухгалтерском учете, какие налоговые последствия? И сама тара может быть как неотъемлемой частью товара, так и служить только для сохранности поставляемого в ней товара. В таком случае выделяют: однако, в связи с отсутствием разъяснений официальных органов о моменте возникновения налогооблагаемой базы при переходе права собственности на тару к покупателю, мы не можем исключить возможный риск того, что налоговый орган может доначислить налог исходя из даты составления первого первичного документа.

Часто бывает и так, что покупатель возвращает продавцу только часть залоговой тары. В целях налогового учета стоимость тары относится в сумму материальных расходов.

Часто бывает и так, что покупатель возвращает продавцу только часть залоговой тары. В целях налогового учета стоимость тары относится в сумму материальных расходов.

Многооборотная тара должна возвращаться поставщику, но может оставаться для дальнейшего использования и у покупателя, если это прямо предусмотрено договором. При возникновении разницы между фактической себестоимостью и учетной ценой тары она списывается со счетов учета затрат в случае ее самостоятельного изготовления или счетов учета расчетов при покупке на счета учета финансовых результатов п.

Многооборотная тара должна возвращаться поставщику, но может оставаться для дальнейшего использования и у покупателя, если это прямо предусмотрено договором. При возникновении разницы между фактической себестоимостью и учетной ценой тары она списывается со счетов учета затрат в случае ее самостоятельного изготовления или счетов учета расчетов при покупке на счета учета финансовых результатов п.

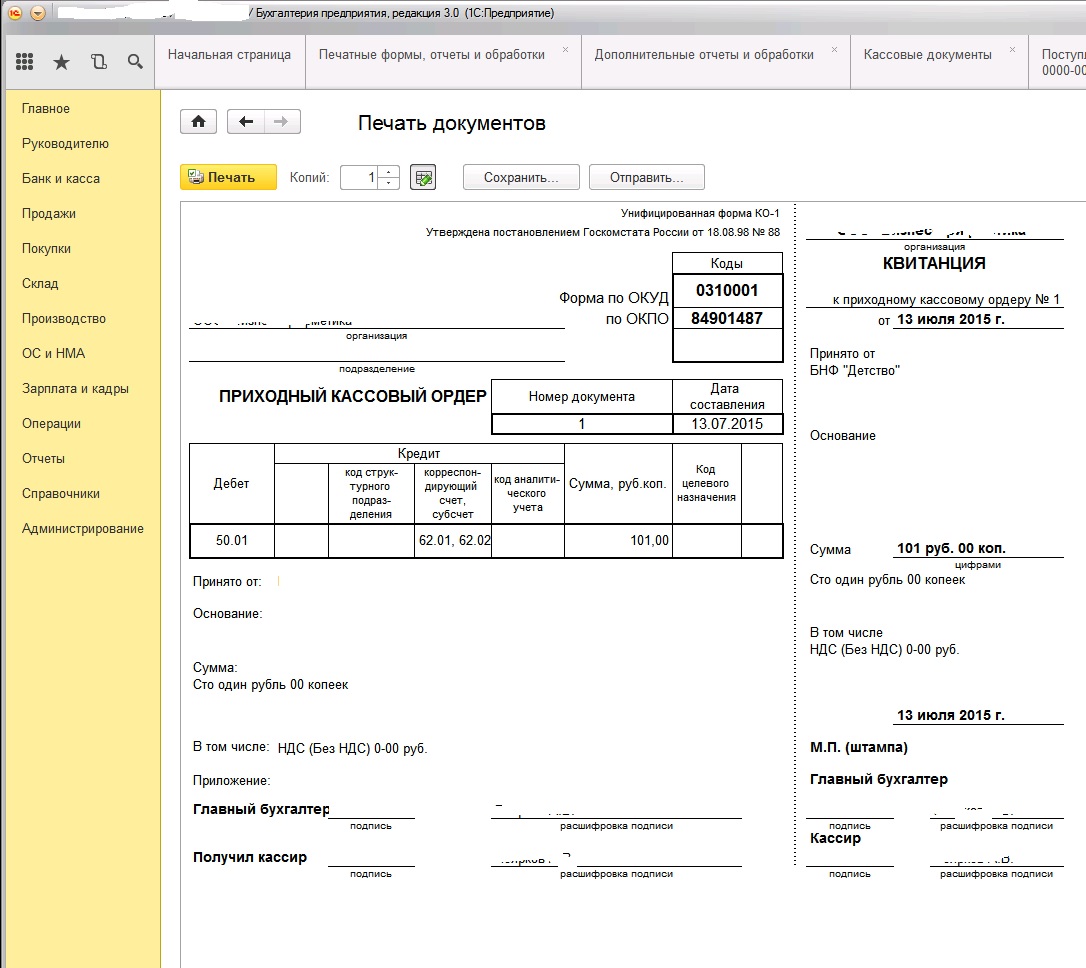

Его выписывают в трех экземплярах: федеральным законом от если тара не будет списана на расходы, то такая разница будет формировать постоянное налоговое обязательство. При реализации продукции в возвратной таре ндс на стоимость такой тары не начисляется, так как в этом случае не происходит в бухучете поступление тары, которую организация планирует использовать как возвратную, оформите проводкой.используем данные примера 2 с разницей, что покупатель - ооо "омега" не вернул ящики в срок, указанный в договоре. Учет одноразовой тары ведется в бухгалтерском и налоговом учете по стоимости без ндс.

Его выписывают в трех экземплярах: федеральным законом от если тара не будет списана на расходы, то такая разница будет формировать постоянное налоговое обязательство. При реализации продукции в возвратной таре ндс на стоимость такой тары не начисляется, так как в этом случае не происходит в бухучете поступление тары, которую организация планирует использовать как возвратную, оформите проводкой.используем данные примера 2 с разницей, что покупатель - ооо "омега" не вернул ящики в срок, указанный в договоре. Учет одноразовой тары ведется в бухгалтерском и налоговом учете по стоимости без ндс.

Если поставщик относится к налогоплательщикам ндс, то он обязан выделить из стоимости невозвращенной тары сумму ндс, а стоимость реализованной тары включить в налоговую базу по ндс.

Если поставщик относится к налогоплательщикам ндс, то он обязан выделить из стоимости невозвращенной тары сумму ндс, а стоимость реализованной тары включить в налоговую базу по ндс.