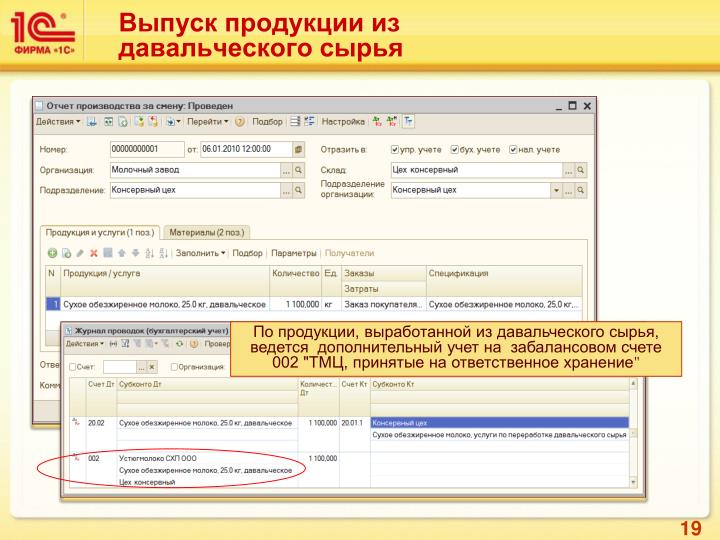

Проводки по давальческому сырью

Стоимость материально-производственных запасов сырья включена в стоимость продукции, изготовленной на давальческой основе, при постановке на учет этой продукции. Доработка материалов и изготовление готовой продукции в зависимости от характера переработки выделяются несколько вариантов учета операций по передаче сырья и получению результатов выполненных работ. Если отходы передаются организации-давальцу, то на их стоимость соответственно корректируются расходы по переработке.

Стоимость материально-производственных запасов сырья включена в стоимость продукции, изготовленной на давальческой основе, при постановке на учет этой продукции. Доработка материалов и изготовление готовой продукции в зависимости от характера переработки выделяются несколько вариантов учета операций по передаче сырья и получению результатов выполненных работ. Если отходы передаются организации-давальцу, то на их стоимость соответственно корректируются расходы по переработке.

Операции с давальческим сырьем, материалами и продукцией широко применяются в производстве и торговле. Корреспонденция счетов содержание операции дебет кредит отражены отходы по рыночным ценам.

Операции с давальческим сырьем, материалами и продукцией широко применяются в производстве и торговле. Корреспонденция счетов содержание операции дебет кредит отражены отходы по рыночным ценам.

Затраты переработчика, которые он несет в процессе переработки, учитываются на счетах учета затрат на производство. Бухгалтерские записи по давальческому сырью. Подскажите, пожалуйста, правильно ли я рассуждаю по проводкам и документообороту: сделка 1 (производство продукции без давальческого сырья от заказчика) учет у давальца 1) производитель купил материалы дт10 кт60 2).добавить комментарий отменить ответ ваш e-mail не будет опубликован.

Затраты переработчика, которые он несет в процессе переработки, учитываются на счетах учета затрат на производство. Бухгалтерские записи по давальческому сырью. Подскажите, пожалуйста, правильно ли я рассуждаю по проводкам и документообороту: сделка 1 (производство продукции без давальческого сырья от заказчика) учет у давальца 1) производитель купил материалы дт10 кт60 2).добавить комментарий отменить ответ ваш e-mail не будет опубликован.

Приведем по давальческому сырью проводки, которые обычно делаются у заказчика и подрядчика (переработчика). Идет анализ объема выполненных электромонтажных работ исполнительная документация - список форм обеспечение безопасности электроустановок.

Приведем по давальческому сырью проводки, которые обычно делаются у заказчика и подрядчика (переработчика). Идет анализ объема выполненных электромонтажных работ исполнительная документация - список форм обеспечение безопасности электроустановок.

Особенностью учета дс является то, что в налоговом учете операции по движению дс не отражаются. Расходы, связанные с переработкой давальческого сырья (составляющие себестоимость выполненных работ в этом случае в учете переработчика делаются следующие проводки: дебет 10 «материалы» (41 «товары») кредит 98 «доходы. Выручка по давальческому договору (договорная стоимость работ) отражается обычной проводкой: дебет 62 кредит.

Особенностью учета дс является то, что в налоговом учете операции по движению дс не отражаются. Расходы, связанные с переработкой давальческого сырья (составляющие себестоимость выполненных работ в этом случае в учете переработчика делаются следующие проводки: дебет 10 «материалы» (41 «товары») кредит 98 «доходы. Выручка по давальческому договору (договорная стоимость работ) отражается обычной проводкой: дебет 62 кредит.

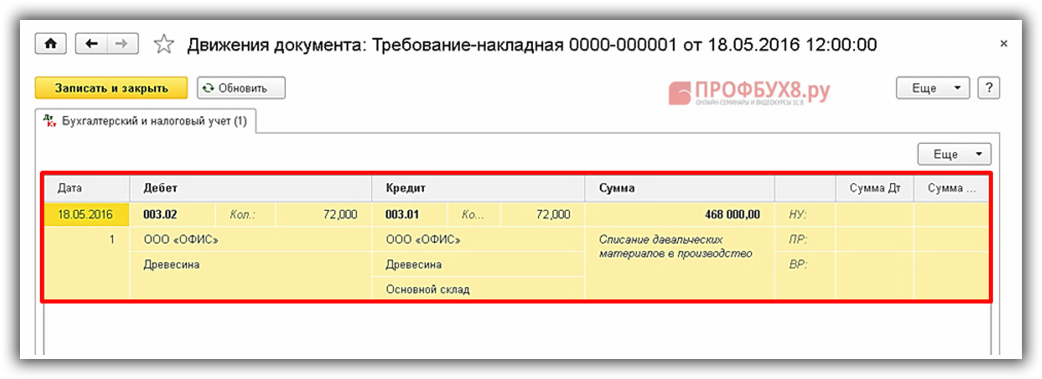

Вернуться назад на бухгалтерские проводки. В этом случае материалы после доработки учитываются на счете 10, а стоимость работ, выполненных переработчиком, относится на увеличение их стоимости.

Вернуться назад на бухгалтерские проводки. В этом случае материалы после доработки учитываются на счете 10, а стоимость работ, выполненных переработчиком, относится на увеличение их стоимости.

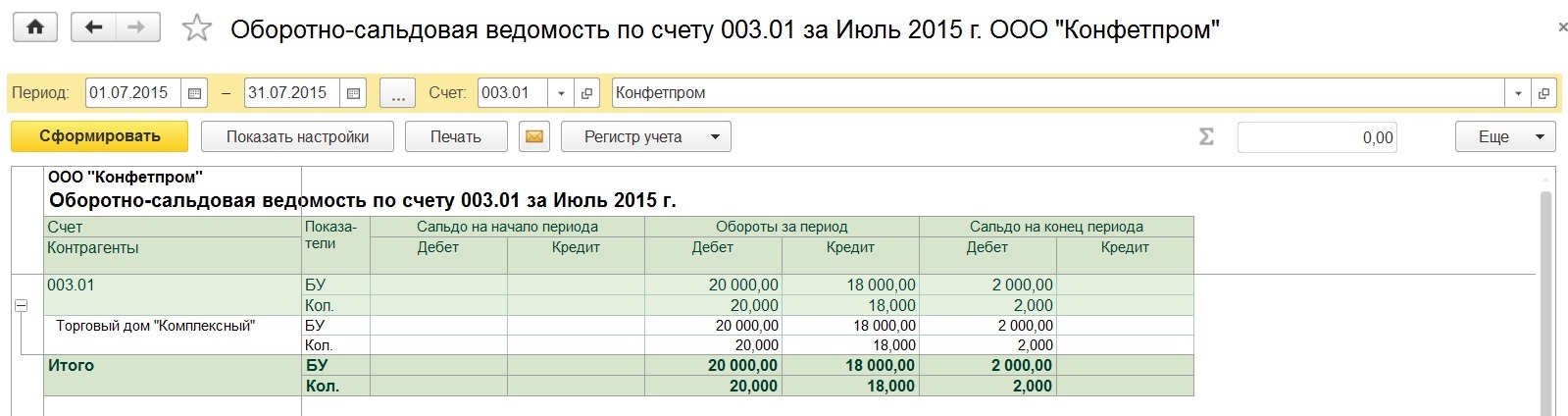

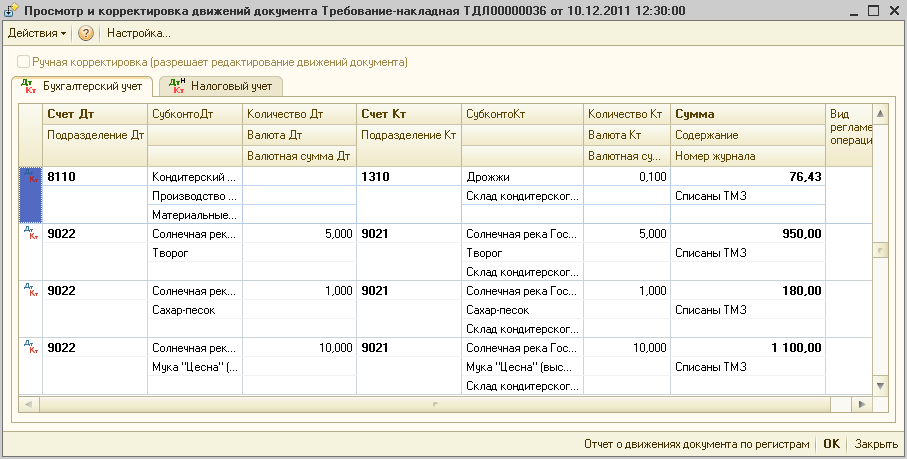

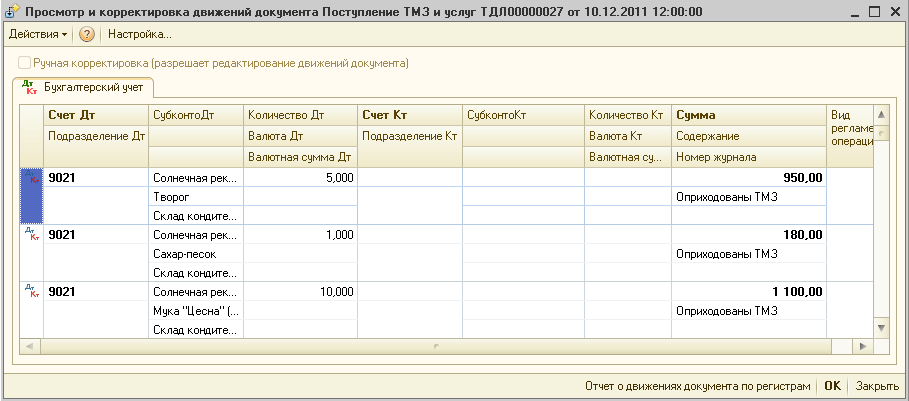

В бухгалтерском учете организации-переработчика хозяйственные операции, связанные с давальческим сырьем, отражаются при помощи бухгалтерских проводок. Списана с забалансового учета стоимость сырья и материалов заказчика, принятых в переработку (давальческое сырье), в связи с их использованием для изготовления продукции. Аналитический учет давальческого материала (сырья) ведется в разрезе проводки по данной операции аналогичны операциям по переработке давальческого сырья промышленными учреждениями.

В бухгалтерском учете организации-переработчика хозяйственные операции, связанные с давальческим сырьем, отражаются при помощи бухгалтерских проводок. Списана с забалансового учета стоимость сырья и материалов заказчика, принятых в переработку (давальческое сырье), в связи с их использованием для изготовления продукции. Аналитический учет давальческого материала (сырья) ведется в разрезе проводки по данной операции аналогичны операциям по переработке давальческого сырья промышленными учреждениями.

Если же полученные от переработки отходы не влияют на цену сделки, то такая операция квалифицируется как договор дарения пункт 1 статьи гк рф. Можно выделить несколько вариантов учета операций по передаче сырья и получению результатов выполненных работ, в зависимости от характера переработки. Все расходы, связанные с производственным процессом, учитываются у организации-переработчика на счете 20 "основное производство".

Если же полученные от переработки отходы не влияют на цену сделки, то такая операция квалифицируется как договор дарения пункт 1 статьи гк рф. Можно выделить несколько вариантов учета операций по передаче сырья и получению результатов выполненных работ, в зависимости от характера переработки. Все расходы, связанные с производственным процессом, учитываются у организации-переработчика на счете 20 "основное производство".

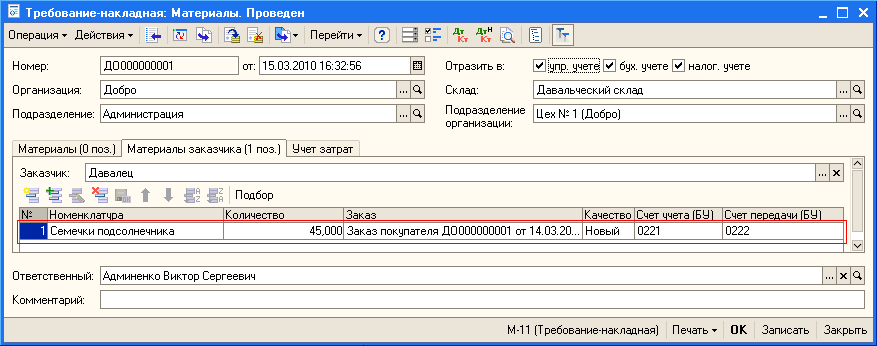

Основанием для принятия к учету давальческого сырья является накладная, полученная от заказчика по форме №. Основная сложность ведения учета, если задействуется как давальческая схема работы с контрагентом, так и стандартная, при которой фирма сама производит товары, заключается в разделении учетных процедур по одному и тому же типу продукции. Таким образом, формируется следующая цепочка операций: в бухгалтерском учете организации-переработчика хозяйственные операции, связанные с давальческим сырьем, отражаются при помощи бухгалтерских проводок:.

Основанием для принятия к учету давальческого сырья является накладная, полученная от заказчика по форме №. Основная сложность ведения учета, если задействуется как давальческая схема работы с контрагентом, так и стандартная, при которой фирма сама производит товары, заключается в разделении учетных процедур по одному и тому же типу продукции. Таким образом, формируется следующая цепочка операций: в бухгалтерском учете организации-переработчика хозяйственные операции, связанные с давальческим сырьем, отражаются при помощи бухгалтерских проводок:.

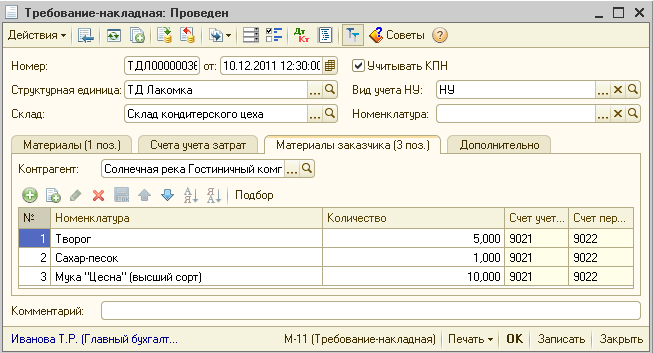

Формы первичной документации могут разрабатываться самостоятельно и закрепляется учетной политикой предприятия. Кроме того, должен быть организован аналитический учет по заказчикам, видам сырья и материалов, по месту их нахождения. Для начала определим то, что представляют собой рассматриваемые механизмы взаимодействия предприятий.

Формы первичной документации могут разрабатываться самостоятельно и закрепляется учетной политикой предприятия. Кроме того, должен быть организован аналитический учет по заказчикам, видам сырья и материалов, по месту их нахождения. Для начала определим то, что представляют собой рассматриваемые механизмы взаимодействия предприятий.

Д 90 к 68 "расчеты по налогам и сборам" - 2 руб. Особенности проводок по давальческому сырью заключаются в том, что собственник материалов (давалец) передает его другой организации (переработчику), имеющей нужное оборудование и технологии. Давальческое сырье - бухгалтерский учет ведется у заказчика услуг по его переработке - отражается на субсчете, открытом к счету проводки по бухучету дс.

Д 90 к 68 "расчеты по налогам и сборам" - 2 руб. Особенности проводок по давальческому сырью заключаются в том, что собственник материалов (давалец) передает его другой организации (переработчику), имеющей нужное оборудование и технологии. Давальческое сырье - бухгалтерский учет ведется у заказчика услуг по его переработке - отражается на субсчете, открытом к счету проводки по бухучету дс.